Si detecta un cargo no reconocido en Bank of America, lo recomendable es actuar lo antes posible. Para reportar fraude o transacciones no autorizadas puede llamar al 1-800-432-1000 para cuentas y tarjetas de débito, al 1-800-732-9194 para tarjetas de crédito o usar la opción «Dispute this transaction» desde la aplicación móvil. Entre más rápido se haga el reporte, más opciones hay de recuperar el dinero y de que se emita un crédito provisional mientras se revisa el caso.

Puede tratarse de una compra que no se reconoce, una transferencia de Zelle que no fue autorizada, un retiro en cajero automático sospechoso o incluso una clonación de tarjeta. En estos casos es clave distinguir entre fraude bancario y disputa comercial, ya que no se gestionan de la misma forma y eso puede cambiar el resultado del reclamo. Aquí se explican los teléfonos de fraude de Bank of America, los pasos para disputar cargos, los tiempos de revisión y qué opciones existen si la resolución no es favorable.

También se explica cómo usar el servicio de atención en español y los pasos para bloquear una tarjeta de Bank of America o contactar a un representante de Bank of America en español cuando se necesita resolver el problema con más rapidez.

🚨 ¿Qué Son los Cargos No Reconocidos en Bank of America y Por Qué Debes Actuar en los Primeros 5 Minutos?

No hace falta revisar la cuenta todos los días para llevarse un susto. Basta con encontrar un cobro que no recordamos haber hecho para preguntarnos si alguien usó nuestra tarjeta o si hubo algún error. Un cargo no reconocido es precisamente eso: un movimiento que aparece en la cuenta y que no identificamos como propio.

Antes de pensar en el peor escenario, merece la pena comprobar algunos detalles. Hay comercios que facturan con un nombre distinto al que aparece en el local, servicios que renuevan la suscripción automáticamente o pagos que se procesan varios días después de la compra. Pero si, después de revisar todo, ese cargo sigue sin tener sentido, lo más prudente es avisar al banco cuanto antes. Cuanto más rápido actuemos, antes podrá iniciarse la revisión del caso y tomarse medidas para proteger la cuenta.

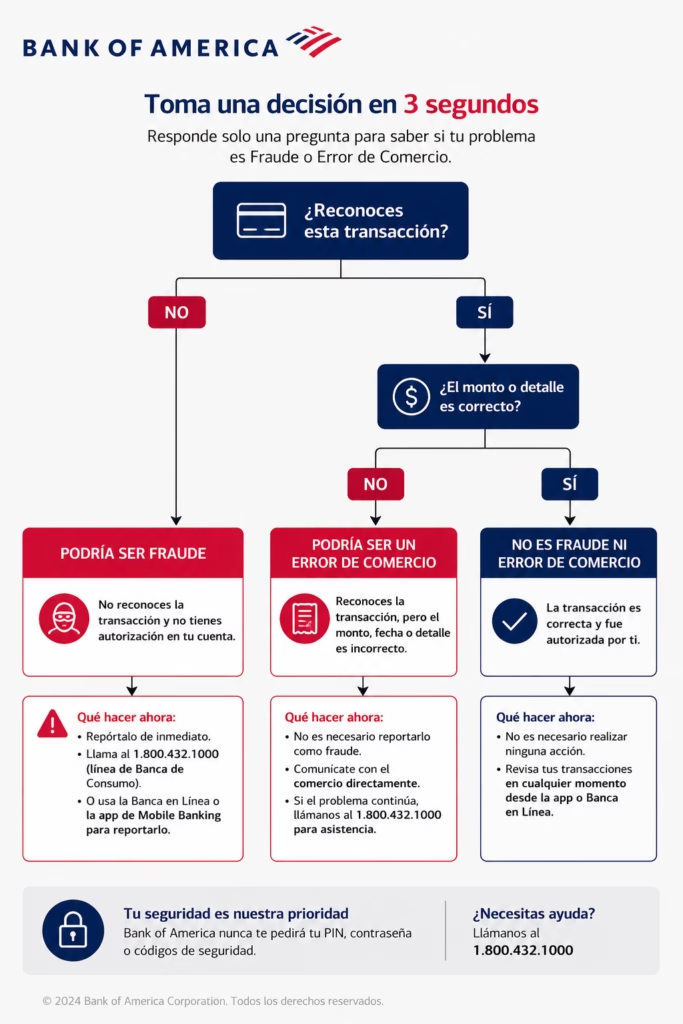

Diferencias Críticas: Fraude de Identidad, Cargo Duplicado y Error Técnico de Facturación

No todos los movimientos extraños significan que alguien haya robado nuestros datos. En la práctica, muchos problemas tienen una explicación mucho más sencilla. Saber diferenciarlos evita preocupaciones innecesarias y ayuda a reportar el caso correctamente.

| 🧐 Situación | ✨ Qué suele pasar | 📍 Cómo reconocerla |

|---|---|---|

| 🛡️ Fraude de identidad | Alguien utiliza la tarjeta o sus datos sin autorización. | No recordamos haber hecho esa compra. |

| 💳 Cargo duplicado | El comercio cobra dos veces la misma operación. | Aparecen dos movimientos con el mismo importe. |

| ⚙️ Error de facturación | Existe un fallo al procesar el pago o el importe. | Reconocemos el comercio, pero el cobro no coincide con lo esperado. |

Conocer estas diferencias ayuda a explicar mejor lo ocurrido cuando presentamos una reclamación. Además, si el cargo provoca un saldo negativo o genera dudas sobre otras comisiones de la cuenta, puede resultar útil consultar cómo funciona el sobregiro en la tarjeta de débito de Bank of America para entender cómo opera este servicio en determinadas circunstancias.

📞 Teléfono de Fraudes Bank of America en Español: Números Directos, Horarios y Alternativas

Cuando aparece un cargo que no reconocemos o recibimos una alerta de actividad sospechosa, lo normal es querer hablar con el banco de inmediato. Bank of America dispone de líneas de atención para reportar fraudes, tarjetas perdidas y otros incidentes de seguridad, además de canales digitales que permanecen disponibles en cualquier momento.

Si la consulta está relacionada con otros servicios bancarios, también puede utilizarse la línea de atención de Bank of America. Por otra parte, el banco reúne sus recursos sobre privacidad y protección de datos en el directorio de seguridad oficial de Bank of America.

Tabla General de Contacto Inmediato y Canales de Emergencia Bancaria 24/7

En una situación de posible fraude, contar con el canal adecuado permite actuar con rapidez y reducir riesgos. Estos son algunos de los principales medios de contacto oficiales.

| 📞 Canal | ☎️ Teléfono o acceso | 🕒 Disponibilidad |

|---|---|---|

| 🛡️ Reportar fraude en tarjeta de débito o ATM | 1-877-366-1121 | 24 horas, todos los días |

| 💳 Reportar tarjeta de crédito perdida o robada | 1-800-732-9194 | 24 horas, todos los días |

| 💰 Reportar tarjeta de débito perdida o robada | 1-800-432-1000 | 24 horas, todos los días |

| 🌐 Banca en línea y aplicación móvil | Portal web y app oficial | 24 horas, todos los días |

Cuando la situación requiere explicar el caso directamente a una persona, muchos clientes prefieren comunicarse con un agente. En esos casos puede ser útil conocer las opciones disponibles para hablar con un representante de Bank of America y recibir asistencia personalizada.

Horarios Reales de Atención: Departamento de Fraudes vs. Soporte General

Aunque Bank of America ofrece atención permanente para incidentes de seguridad, no todos sus departamentos trabajan bajo el mismo esquema. La siguiente comparación ayuda a identificar qué canal utilizar según cada necesidad.

| 🏢 Área | ☎️ Contacto principal | 🕒 Horario |

|---|---|---|

| 🛡️ Departamento de Fraudes | 1-877-366-1121 | 24 horas al día, 7 días a la semana |

| 💳 Tarjetas perdidas o robadas | 1-800-432-1000 o 1-800-732-9194 | 24 horas al día, 7 días a la semana |

| 📋 Atención general al cliente | 1-800-432-1000 | Disponible todos los días, aunque algunos servicios especializados tienen horarios específicos |

| 🌎 Atención por ubicación dentro del país | Varía según el servicio | La información puede consultarse en el teléfono de Bank of America en Estados Unidos |

📲 Cómo Reportar Cargos No Reconocidos en Bank of America Paso a Paso (Guía de Actuación Inmediata)

Abrir la aplicación del banco y encontrarnos con un cobro que no recordamos puede generar muchas preguntas. Lo más importante en ese momento es revisar bien lo ocurrido y actuar sin perder tiempo. Un reporte claro, acompañado de la información correcta, suele hacer que el proceso de revisión sea mucho más sencillo.

Fase de Recopilación Forense: Cómo Revisar Estados de Cuenta y Reunir Evidencias

Antes de comunicarnos con Bank of America, conviene dedicar unos minutos a revisar el movimiento. Muchas personas descubren que el cargo corresponde a una compra realizada días atrás o a un comercio que factura con un nombre diferente al de su tienda.

📝 Estos son los datos que vale la pena comprobar:

- 🔍 La fecha en la que se registró el cargo.

- 💵 El importe exacto que fue descontado.

- 🏪 El nombre del comercio que aparece en el estado de cuenta.

- 🧾 Los recibos o comprobantes de compras recientes.

- 📧 Los correos electrónicos de confirmación que puedan estar relacionados con ese pago.

- 👨👩👩👧 Si otra persona autorizada utilizó la tarjeta.

- 📸 Cualquier captura de pantalla o documento que ayude a explicar lo sucedido.

Ruta de Contacto Localizada: Indicaciones para Clientes en Principales Ciudades de EE. UU.

El procedimiento para reportar un cargo no reconocido no cambia por vivir en una ciudad u otra. Tanto si estamos en Miami como en Chicago, Dallas, Phoenix o Seattle, los canales oficiales del banco permiten realizar la gestión de la misma manera.

📍 Así suele desarrollarse el proceso:

- ☎️ Informar el cargo sospechoso a Bank of America tan pronto como sea posible.

- 📲 Revisar la cuenta desde la aplicación móvil o la banca en línea para comprobar si existen más movimientos que llamen la atención.

- 🏦 Si preferimos atención presencial, acudir a una oficina del banco. Para localizar una sucursal cercana resulta útil consultar Bank of America cerca de mí.

- 📝 Guardar el número de referencia que entregue el banco al registrar el caso.

- 📂 Conservar toda la documentación relacionada hasta que finalice la revisión.

💻 Cómo Disputar una Transacción Directamente desde la App de Bank of America o Banca en Línea

Hoy en día, muchas gestiones bancarias pueden hacerse desde el celular. Si aparece un cargo que no reconocemos, una de las primeras cosas que solemos hacer es entrar a la aplicación para revisar qué pasó. Bank of America permite consultar los movimientos de la cuenta y, en algunos casos, iniciar una disputa sin necesidad de hacer una llamada.

Desde la banca en línea de Bank of America también es posible acceder al historial de transacciones y utilizar las herramientas que el banco pone a disposición de sus clientes para gestionar este tipo de situaciones.

Pasos Guiados para la Autogestión Digital en la Aplicación Móvil (Sin Llamar)

Antes de reportar el cargo, vale la pena mirar los detalles con atención. No sería la primera vez que un comercio aparece con un nombre distinto o que olvidamos una compra realizada días atrás.

- 🔐 Entrar a la aplicación o a la banca en línea con nuestra cuenta.

- 💳 Buscar la tarjeta o la cuenta donde aparece el movimiento.

- 🔍 Revisar la fecha, el importe y el nombre del establecimiento.

- 📄 Abrir la información de la transacción para ver todos los detalles disponibles.

- ⚠️ Si seguimos sin reconocer el cargo, utilizar la opción para reportarlo o iniciar una disputa cuando esté habilitada.

- 📝 Explicar lo sucedido y completar la información que solicite el sistema.

- 📋 Guardar el comprobante o el número de referencia que se genere al finalizar el trámite.

Si al revisar la cuenta encontramos varios movimientos extraños o sospechamos que alguien más tuvo acceso a ella, lo más recomendable es comunicarnos con Bank of America cuanto antes para proteger la cuenta y continuar con el proceso de investigación.

🔒 Cómo Bloquear, Congelar o Reportar una Tarjeta Perdida o Robada en Bank of America

Perder de vista una tarjeta, aunque sea por unos minutos, puede generar mucha preocupación. En esos casos, actuar rápido ayuda a reducir el riesgo de compras no autorizadas y nos da más tranquilidad mientras comprobamos qué ha ocurrido. Bank of America ofrece distintas opciones para proteger la tarjeta, desde bloquearla temporalmente hasta reportarla como perdida o robada y solicitar un reemplazo.

Si se trata de una tarjeta de débito, resulta útil consultar la guía paso a paso sobre cómo bloquear una tarjeta de Bank of America. Para las tarjetas de crédito, el procedimiento puede revisarse en cómo reportar y bloquear una tarjeta de crédito de Bank of America.

Bloqueo Temporal (Lock/Freeze) vs. Cancelación Definitiva: ¿Cuál Elegir según el Escenario?

No siempre hace falta cancelar una tarjeta en cuanto dejamos de encontrarla. Si pensamos que puede estar en casa, en el coche o en otro lugar seguro, un bloqueo temporal puede ser suficiente mientras la buscamos. En cambio, cuando existe la posibilidad de robo o uso indebido, lo más prudente es reportarla para que quede inutilizada y el banco emita una nueva.

| 🔒 Opción | 📝 Cuándo suele utilizarse | ✅ Qué ocurre con la tarjeta |

|---|---|---|

| 🟡 Bloqueo temporal (Lock/Freeze) | Cuando no sabemos dónde está la tarjeta, pero creemos que podemos recuperarla. | Se restringen nuevas compras mientras decidimos si volver a activarla. |

| 🔴 Cancelación por pérdida o robo | Cuando existe riesgo de que otra persona pueda usar la tarjeta. | La tarjeta deja de ser válida y normalmente se inicia el proceso para emitir un reemplazo. |

| 🟢 Reactivación | Cuando encontramos la tarjeta después de haberla bloqueado temporalmente y el banco lo permite. | La tarjeta vuelve a estar disponible para su uso. |

Tomar una decisión rápida puede evitar problemas mayores. Si tenemos dudas sobre si la tarjeta fue simplemente extraviada o realmente cayó en manos de otra persona, lo más seguro es contactar al banco y seguir las instrucciones del equipo de atención.

💰 Cómo Recuperar tu Dinero por un Cargo No Autorizado en Bank of America: Crédito Provisional, Investigación y Plazos

Después de reportar un cargo que no reconocemos, el banco comienza a revisar lo ocurrido. Durante ese proceso analiza la transacción, verifica la información disponible y determina si corresponde devolver el dinero conforme a la legislación y a sus políticas internas. En algunos casos, mientras la investigación sigue abierta, puede acreditarse un monto provisional en la cuenta.

Derechos del Consumidor Bajo la Regulación E (Débito) y la Fair Credit Billing Act (Crédito)

En Estados Unidos, la protección para una tarjeta de débito no es exactamente la misma que para una tarjeta de crédito. Por eso es importante saber qué norma aplica en cada situación.

- 💳 La Regulación E protege las transferencias electrónicas y las tarjetas de débito frente a operaciones no autorizadas.

- 💼 La Fair Credit Billing Act regula las disputas relacionadas con tarjetas de crédito, incluidos errores de facturación y determinados cargos desconocidos.

- ⏰ Cuanto antes se informe el incidente al banco, antes podrá iniciarse la revisión correspondiente.

- 📄 Durante el análisis, es posible que se soliciten recibos, capturas o cualquier otro documento que ayude a aclarar el caso.

- 💰 Si el reclamo involucra una tarjeta de crédito, es recomendable mantener la cuenta en buen estado y conocer cómo pagar tu tarjeta de crédito de Bank of America.

- 📚 La explicación oficial de estas protecciones está disponible en la guía de la ley de protección contra fraude bancario de la CFPB.

La Política de Responsabilidad Cero (Zero Liability) de Bank of America y sus Excepciones

Bank of America informa que cuenta con una política de Zero Liability para determinadas compras fraudulentas realizadas sin autorización del titular. Sin embargo, su aplicación depende de la evaluación que se haga en cada expediente.

- ✅ La política puede proteger frente a compras elegibles no autorizadas.

- 📞 Reportar el incidente rápidamente permite que el banco inicie la investigación sin demora.

- 🔍 Cada reclamación se revisa de forma individual antes de emitir una decisión.

- ⚠️ Existen condiciones y excepciones, por lo que no todas las operaciones quedan cubiertas automáticamente.

- 📑 En determinadas circunstancias, el banco puede solicitar información adicional antes de cerrar el caso.

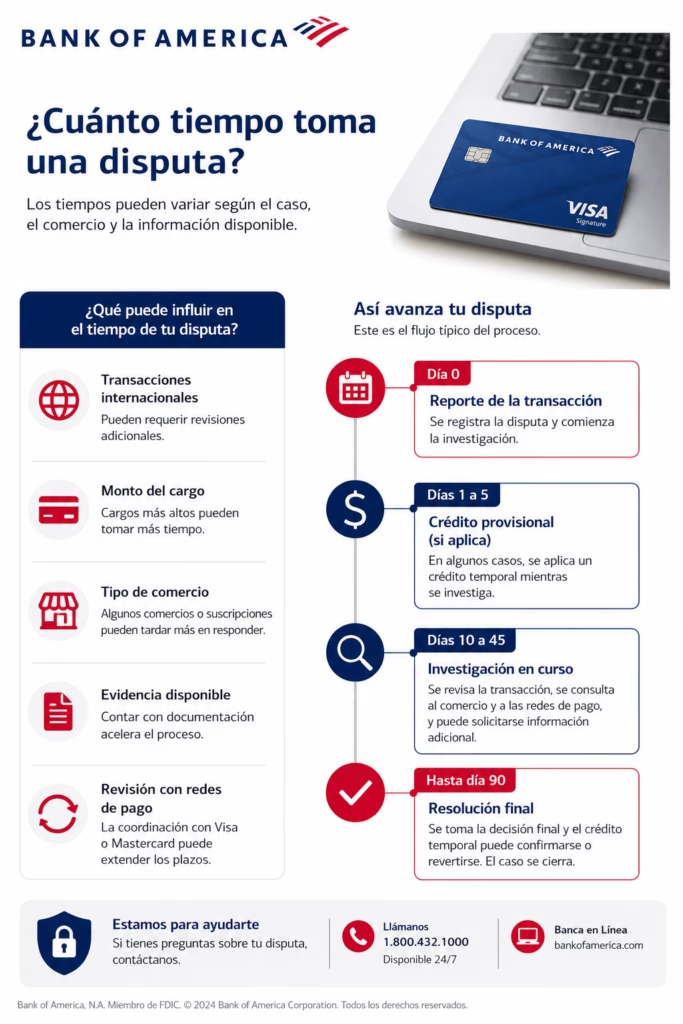

⏳ Cuánto Tarda una Disputa en Bank of America: Plazos Reales y Factores de Aceleración

Cuando se abre una disputa por un cargo no reconocido, el tiempo de respuesta puede variar bastante. No siempre hay un único plazo fijo, porque cada caso depende de qué tan clara sea la información, del tipo de transacción y de si el comercio responde rápido o no. En algunos casos el proceso avanza en pocos días, y en otros puede extenderse varias semanas mientras se completa la revisión.

- 🌍 Pagos internacionales que requieren validaciones adicionales

- 💳 Montos altos que se revisan con más detalle

- 🏪 Tipo de comercio, especialmente suscripciones o compras en línea

- 📄 Evidencia disponible, como recibos o comprobantes

- 🔁 Revisión con redes de pago como Visa o Mastercard

Línea de tiempo del proceso de disputa en Bank of America

El proceso suele seguir una secuencia bastante ordenada. Aunque los tiempos pueden variar, esta es la forma en la que normalmente avanza un caso desde que se reporta hasta que se resuelve.

📅 Día 0 – Reporte del cargo

- Se informa la transacción no reconocida

- El banco abre el caso y comienza la revisión

💰 Días 1 a 5 – Crédito provisional (si aplica)

- En algunos casos se aplica un abono temporal

- El dinero puede verse reflejado mientras se investiga

🔎 Días 10 a 45 – Investigación activa

- Se revisa el comercio y la transacción

- Se consulta información con redes de pago como Visa o Mastercard

- Puede solicitarse documentación adicional

📊 Hasta día 90 – Resolución final

- Se emite la decisión definitiva del caso

- El crédito provisional puede hacerse permanente o revertirse

- El expediente de disputa se cierra oficialmente

⚖️ ¿Qué Hacer si Bank of America Rechaza tu Reclamo? Escalado, CFPB y Defensa del Consumidor

Cuando un reclamo por un cargo no reconocido es rechazado, eso no siempre significa que el caso haya terminado. A veces el banco toma una decisión con la información que tenía en ese momento, pero todavía es posible solicitar una revisión adicional, aportar evidencia nueva o escalar el caso si algo no cuadra con lo ocurrido. En algunos casos también ayuda revisar el estado de la cuenta si hay bloqueos o restricciones, lo cual puede requerir procesos como cómo desbloquear tu cuenta de Bank of America.

Lo importante aquí es entender que una negativa inicial no elimina automáticamente las opciones de defensa del consumidor.

Guía para Radicar una Queja Formal ante la Oficina para la Protección Financiera del Consumidor (CFPB)

Cuando ya no se obtiene una solución directa con el banco o la respuesta no es satisfactoria, se puede acudir a la CFPB, una entidad del gobierno de Estados Unidos que supervisa a las instituciones financieras y revisa quejas formales de consumidores.

- 🌐 Ingresar al portal oficial de quejas del gobierno de EE. UU.

- 📝 Completar el formulario con los datos de la cuenta y la situación ocurrida

- 📄 Adjuntar soportes como estados de cuenta o respuestas del banco

- 🏦 Indicar que el caso ya fue reportado previamente a Bank of America

- 📬 Enviar la queja para que el banco responda dentro del sistema de la CFPB

- 🔍 Dar seguimiento hasta recibir una respuesta o resolución final

Este mecanismo no reemplaza la disputa con el banco, pero sí añade una revisión externa del caso.

📎 También se puede consultar información oficial en el portal gubernamental de quejas de bancos en USA.gov: portal oficial de quejas contra agencias crediticias de USA.gov

📊 Comparativa Definitiva: Servicio de Disputas y Protección Antifraude en Bank of America, Chase, Wells Fargo y Capital One

Cuando se comparan estos bancos en la práctica, lo que más cambia no es el proceso en sí, sino la experiencia del usuario. Todos permiten reportar cargos no reconocidos y abrir disputas, pero la diferencia aparece en qué tan rápido responden, qué tan claro es el seguimiento y qué tan fácil resulta hacerlo desde la app o con atención al cliente.

📌 En el día a día, lo que más pesa es:

- ⏱️ rapidez para ver el crédito provisional

- 📲 facilidad para abrir la disputa desde la app

- 🧑💬 nivel real de atención en español

- 🛡️ claridad del proceso de fraude y seguimiento

Comparación general de disputas y fraude

| 🏦 Banco | ⏱️ Crédito provisional | 📲 Disputa en app | 🧑💬 Español |

|---|---|---|---|

| 💙 Bank of America | Suele aparecer en pocos días según el caso | Sí | Atención estable |

| 🔵 Chase | Generalmente más rápido | Sí | Muy buena atención |

| 🟢 Wells Fargo | Puede tardar más dependiendo del caso | Sí | Atención correcta |

| 🟣 Capital One | Bastante ágil en muchos casos | Sí | Fuerte enfoque digital |

📌 Lo que se ve en la experiencia real

En muchos casos, los bancos que tienen más funciones digitales permiten resolver el proceso sin tantas llamadas y con mejor seguimiento desde el celular. En cambio, cuando el proceso es más manual, el usuario suele depender más del soporte telefónico y los tiempos pueden sentirse más largos.

Cuando se gestiona desde la banca en línea de Bank of America, el seguimiento del reclamo suele ser más ordenado y se puede ver el avance del caso sin tener que llamar constantemente.

📝 Experiencia del Redactor: Simulación real del proceso de disputa en Bank of America

Cuando se llama a Bank of America por un cargo no reconocido, el contacto no es directo con una persona. Primero entra un sistema automático que va filtrando el motivo de la llamada y validando datos básicos de la cuenta. Esto forma parte del control de seguridad antes de abrir cualquier revisión formal del caso.

Después de esa validación inicial, la llamada puede pasar a un asesor que se encarga de registrar la disputa y dar inicio a la investigación del movimiento.

Simulación del recorrido habitual de atención

Este es el camino más común cuando se reporta un posible fraude:

- 📱 Se marca la línea de atención de Bank of America

- 🎙️ El sistema automático pide elegir idioma, normalmente español con una tecla

- 🔢 Se solicita ingresar número de tarjeta o información de la cuenta

- 🧾 Se hacen preguntas para confirmar identidad

- 🤖 El sistema ofrece opciones automáticas relacionadas con el motivo de la llamada

- 🙋 Si no se resuelve, se solicita la opción de hablar con un representante de Bank of America

- 👨💼 Un agente toma el caso y se abre la disputa del cargo

Puntos que suelen generar fricción durante el proceso

Hay partes del proceso que suelen hacer la llamada más lenta o repetitiva:

- 📵 Sin tarjeta o datos a la mano, el sistema no deja avanzar en varias opciones

- 🔁 El menú automático puede repetir instrucciones antes de conectar con un asesor

- ⏳ En horarios de alta demanda, el tiempo de espera aumenta

- 🤖 En algunos casos, el sistema intenta resolver sin pasar a un agente

- 📌 Se pueden pedir varias verificaciones de identidad durante la llamada

❓ Preguntas Frecuentes sobre Bank of America

Aquí se responden dudas habituales cuando aparece un cargo no reconocido, un posible fraude o una disputa en Bank of America. La idea es entender cómo suelen manejarse estos casos y qué puede pasar durante el proceso de revisión.

¿Qué pasa con los cheques o depósitos directos pendientes si reporto un fraude en mi cuenta de cheques?

Cuando se reporta fraude, el banco normalmente aísla el movimiento sospechoso sin bloquear los depósitos directos como nómina o transferencias ACH. En la mayoría de casos, los ingresos siguen entrando con normalidad mientras se investiga la transacción específica que generó el reclamo.

¿Puedo cancelar una transferencia de Zelle que ya fue enviada y procesada bajo engaño?

Las transferencias por Zelle se procesan de forma inmediata, por lo que generalmente no se pueden cancelar una vez enviadas. Si el envío fue autorizado por el usuario bajo engaño, suele tratarse como estafa y no como transacción no autorizada, lo que cambia la forma de evaluación del caso. Si hubo acceso no autorizado a la cuenta, el análisis es diferente.

¿El crédito provisional de Bank of America genera intereses o puede ser retirado de la cuenta sin previo aviso?

El crédito provisional funciona como un abono temporal mientras se revisa la disputa. Puede mantenerse o revertirse dependiendo del resultado de la investigación. Si el banco determina que el cargo era válido, ese monto se ajusta en el cierre del caso.

Me cobraron una tarifa por sobregiro (Overdraft Fee) debido a un cargo fraudulento, ¿el banco me devuelve ese dinero?

Cuando se confirma el fraude, las comisiones derivadas del cargo no reconocido, como sobregiros, suelen ser revisadas para posible reembolso. En muchos casos, estas tarifas se ajustan como parte de la resolución final del reclamo, según el resultado de la investigación.

¿Qué debo hacer si descubro que el cargo no reconocido fue realizado por un familiar o conocido sin mi permiso?

Cuando está involucrada una persona cercana, el caso puede requerir una revisión más detallada porque se considera una situación sensible. En algunos casos se solicita documentación adicional para continuar con la disputa. También es recomendable iniciar el proceso de bloqueo o reporte desde cómo reportar y bloquear una tarjeta de crédito de Bank of America.

¿Cuánto tiempo tengo para enviar los recibos de prueba físicos tras abrir una disputa en el portal web?

Las disputas suelen manejar un plazo para enviar evidencia que puede llegar hasta 120 días, dependiendo del tipo de caso. Si la documentación no se entrega dentro de ese tiempo, el expediente puede retrasarse o cerrarse por falta de soporte.

¿Qué es el correo [email protected] y cómo debo usarlo si sospecho que robaron mis datos de acceso?

Este correo se usa para reportar correos falsos, phishing o páginas web fraudulentas que intentan suplantar a Bank of America. Lo habitual es reenviar el mensaje original o enviar capturas para que el equipo de seguridad pueda analizar el intento de fraude.

Si me encuentro de viaje en Latinoamérica o España y clonan mi tarjeta, ¿puedo pedir que me envíen el plástico de reemplazo al extranjero?

Si ocurre una clonación en el extranjero, el banco puede gestionar el envío de una tarjeta de reemplazo internacional, dependiendo del tipo de cuenta y verificación. Mientras llega, se puede seguir usando la banca digital. En algunos casos también ayuda ubicar atención cercana mediante Bank of America cerca de mí o gestionar accesos si la cuenta presenta bloqueos con cómo desbloquear tu cuenta de Bank of America.

Carolina Lizeth Quintero Oñate es redactora y editora digital especializada en atención al cliente, soporte técnico y trámites para usuarios hispanohablantes en Estados Unidos, España y Latinoamérica. Cuenta con más de 5 años de experiencia elaborando guías sobre bancos, aerolíneas, aseguradoras, empresas tecnológicas, operadores de telecomunicaciones y entidades públicas. Su trabajo se basa en la investigación de fuentes oficiales, la verificación de información y el análisis de canales de atención como teléfono, chat y plataformas digitales. En NumeroServicioAlCliente.com, desarrolla contenido claro, actualizado y confiable para ayudar a los usuarios a resolver consultas, reclamaciones y gestiones de forma rápida y segura.